Кто освобожден от уплаты налога от сдачи в аренду земельного пая

Принцип платности при использовании земельных участков определен статьей 1 Земельного Кодекса Российской Федерации. Возможными формами оплаты при этом могут являться земельный налог и арендные платежи.

Плата устанавливается на основании правоустанавливающих документов, в том числе и арендного договора, либо на основании фактического использования земли.

О том, кто несет обязанность по оплате земельного налога на арендованный участок, а также как содержание соглашения влияет на налоговое бремя, мы расскажем в этой статье.

к содержанию ↑Нужно ли платить, если участком пользуется не собственник?

Каждый владелец участка земли ежегодно обязан выплачивать в счет государственного бюджета земельный налог. Его ставка определяется на законодательном уровне, в соответствии с положениями статьи 387 НК РФ.

Земельный налог обязателен в силу закона, и на его выплату не влияет то, передана ли земля в аренду третьим лицам или участком пользуется непосредственно собственник.

к содержанию ↑Кто оплачивает при сдаче в наем: арендатор или собственник?

Понятие аренды предполагает предоставление владельцем (являющимся арендодателем) на возмездной основе принадлежащего ему имущества другому лицу (арендатору) для дальнейшего владения и использования на определенный договором срок.

Отношения между сторонами такой сделки регулируются положениями Гражданского Кодекса РФ, а основным правоустанавливающим документом является арендный договор, в который вносятся все существенные условия, закреплённые в российском законодательстве, и дополнительные – в соответствии с достигнутыми договорённостями между арендатором и собственником земли в том случае, если они не противоречат законам РФ и не нарушают права сторон.

Налог на аренду земли, в соответствии со статьей 388 Налогового Кодекса РФ, должен быть уплачен арендодателем (владельцем земельного участка), так как статус налогоплательщика получают лишь собственники имущества. Арендатор в этом случае лишь пользователь, поэтому обязательства, установленные Налоговым Кодексом РФ на него не распространяются.

Владелец участка может настоять на том, чтобы земельный налог оплачивался арендатором. В этом случае в договор аренды должен быть внесен пункт, в соответствии с которым оплата налога на землю будет включена в арендную плату.

Но даже в том случае, если арендный договор включает в себя пункт о том, что налог на землю оплачивается арендатором – это будет касаться лишь отношений между сторонами сделки. С точки зрения ИФНС плательщиком в любом случае остается собственник земли. Соглашение об аренде устанавливает реального плательщика, номинальным всегда будет оставаться тот гражданин, на которого зарегистрировано право собственности на землю.

к содержанию ↑Формулы вычисления налогообложения

Для того чтобы узнать точную сумму, нужно воспользоваться соответствующей формулой, указанной в Налоговом Кодексе РФ.

Для физлица

Физические лица для расчета земельного налога должны воспользоваться следующим алгоритмом:

При этом, размер доли всегда будет соответствовать числу собственников земли, кадастровую стоимость участка можно узнать на сайте Росреестра или в соответствующем документе, а величина ставки фиксированная и определяется на законодательном уровне в каждом из регионов РФ отдельно.

Для юрлица

Алгоритм расчета земельного налога для юридических лиц аналогичен тому, что применяется для граждан, и для его расчета также потребуется кадастровую стоимость умножить на ставку налога и размер доли в праве.

При этом ставка, в соответствии с которой будет рассчитываться земельный налог, не должна быть выше 0,3% для земель, предназначенных для ведения сельскохозяйственной деятельности, жилого фонда и земель обороны, и 1,5% для всех остальных категорий. О порядке заключения и расторжения договора аренды земельного участка сельскохозяйственного назначения можно узнать здесь.

Внимание! За властями регионов РФ закреплено право снизить ставку налогообложения для некоторых категории юр. лиц, но на практике это делается в редких случаях. Это объясняется тем, что в случае снижения разницу между ставкой налога, установленной на федеральном уровне и региональной будет компенсировать местный бюджет.

к содержанию ↑Внесение суммы через банк, почту или сайт Госуслуг

Физические лица, в собственности которых находится земельный участок, не должны самостоятельно рассчитывать сумму налога на землю. Федеральная Налоговая Служба рассылает уведомления, в которых указываются необходимые для оплаты реквизиты и точная сумма, подлежащая уплате.

Организации и ИП должны самостоятельно исчислять налог и перечислять его на счет Федеральной Налоговой Службы в установленные законом сроки по истечению отчетного периода, составляющего один год.

Оплатить счет можно как лично, посетив отделения банка или почты РФ, так и удаленно, воспользовавшись онлайн-сервисами. Для этого подходят:

- . .

- Онлайн-сервисы банков.

Для того чтобы оплатить через сайт Госуслуг, потребуется:

- Авторизоваться на сайте, введя уникальный логин и пароль в соответствующую форму.

- Открыть раздел «Услуги».

- Найти и открыть вкладку «Налоги и финансы».

- В другом окне браузера необходимо открыть сайт налог.ру.

- Для авторизации потребуется нажать на кнопку «Вход с помощью учетной записи портала Госуслуг».

- После этого откроется страница личного кабинета со сведениями о всех имеющихся на настоящий момент начислениях и задолженностей, в том числе и по налогу на землю. Возле каждой из них расположена кнопка «Оплатить».

- После нажатия на кнопку оплаты откроется окно, в котором пользователь сможет выбрать желаемый способ внесения средств. Если необходимо оплатить налог с помощью Госуслуг – выбираем соответствующую кнопку.

- После этого система автоматически перенаправит пользователя на портал Госуслуг в раздел «Оплата счетов».

- После сверки внесённых в форму данных нужно нажать кнопку «Оплатить» и ввести данные карты, в том случае, если это первый платеж в системе.

Важно! Оплата должна производиться только со счета или карты, зарегистрированной непосредственной на налогоплательщика.

Функционал портала Госуслуг позволяет оплатить налог также и юридическим лицам. Для этого на стартовой странице потребуется изменить категорию «Для граждан» на «Для юр. лиц». Дальнейший алгоритм оплаты налога на землю идентичен оплате налога физическими лицами.

Для того, чтобы оплатить налог можно также воспользоваться сайтом ФНС. Для этого на странице службы потребуется также ввести свои логин и пароль, открывающие доступ к персональным сведениям.

- После авторизации необходимо выбрать нужную категорию – для физических или юридических лиц.

- В открывшейся форме потребуется ввести ИНН и пароль налогоплательщика.

- После этого появится возможность сформировать квитанцию для оплаты налогов в банке или оплатить счет онлайн.

Есть ли льготы для пенсионеров по арендной плате за государственные или муниципальные земельные участки?

В 2017 году Президентом РФ был подписан Федеральный Закон №436, в соответствии с положениями которого были введены налоговые вычеты на величину кадастровой стоимости участка в 600 квадратных метров для:

- пенсионеров;

- героев Советского союза и РФ;

- инвалидов 1 и 2 групп;

- граждан, имеющих инвалидность с детства;

- ветеранов ВОВ и прочих боевых действий и др.

Налоговый вычет может быть предоставлен только на 6 соток земли. Если размер участка превышает указанную площадь – земельный налог будет начислен на оставшуюся часть участка. Таким образом, если пенсионеру принадлежит участок, площадь которого составляет 18 соток, налог будет начислен на 12 из них.

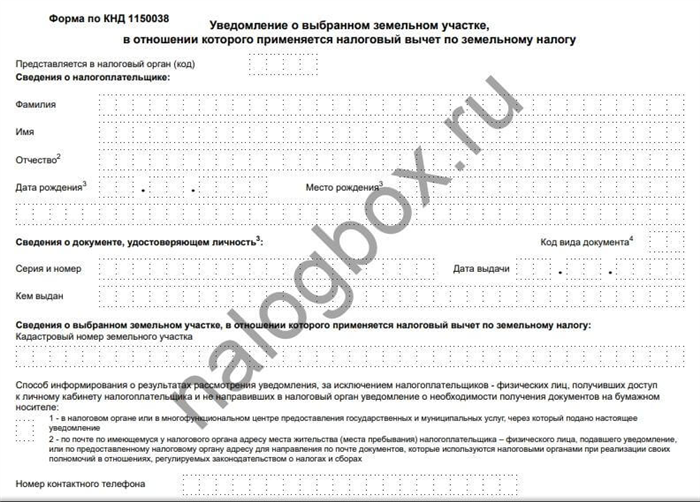

Налоговый вычет, регламентированный ФЗ №436, может быть применен только к одному земельному участку по выбору гражданина. Если в собственности льготника имеется несколько наделов – он должен предоставить в органы ФНС уведомление о том, к какому из них необходимо применить вычет.

Если уведомление от налогоплательщика не поступит – вычет будет автоматически применен к тому участку земли, на который будет исчислена максимальная сумма земельного налога.

Облагается НДС или нет?

Если договор об аренде земли заключается с муниципалитетом – налог на добавленную стоимость не начисляется. Если собственником земельного надела в арендном договоре будет указано частное лицо (как физическое так и юридическое), НДС будет начисляться наравне с налогом на землю и арендными платежами.

В соответствии с нормами российского законодательства, в частности с пп.17 пункта 2 статьи 149 Налогового Кодекса РФ, налог на добавленную стоимость должен быть начислен на договоры субаренды. О субаренде земельного участка подробнее можно узнать тут, о том, когда плата за аренду земельного участка не облагается НДС и наоборот, читайте здесь.

Налог на землю – это регулярный платеж, который должен совершаться как физическими, так и юридическими лицами, в собственности которых имеются земельные участки, независимо от того, пользуются ли они ими сами или передают в аренду. В соответствии с Налоговым Кодексом РФ обязанность по оплате налога лежит на собственнике земли, арендатор при этом является лишь пользователем, который вносит плату за использование земельного надела в виде арендной платы.

к содержанию ↑Налог от сдачи земельного пая в аренду: доход от аренды участка сельхозназначения пенсионера, как отчитываться, если земельный пай в аренде, кто платит НДФЛ

Какие правила обложения установлены в отношении земельных паев? Платят ли за них пенсионеры? Разберем эту тему подробно.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Земельный налог на пай для физических лиц

Земельный налог обязаны платить физлица и юрлица, владеющие участками земли на правах:

- собственности;

- бессрочного пользования;

- наследуемого владения.

А по федеральному закону № 101-ФЗ от 24 июля 2002 года доли земель, полученные в результате приватизации сельскохозяйственных угодий, признаются объектами общей долевой собственности.

Важно!

Собственники земельных паев признаются плательщиками земельного налога и платят его по общим правилам.

Уплата налога необходимо произвести до 1 декабря года после получения уведомления. Если письмо не пришло вам к 1 ноября, обратитесь в ИФНС и сообщите об отсутствии письма — такая обязанность вменена физлицам с 2018 года. Налог на земельный пай сельхозназначения в 2019 году рассчитывается по ставке не более 0,3% (федеральная планка).

к содержанию ↑Платят ли пенсионеры налог на земельный пай

Земельный налог является местным, следовательно, часть его льгот устанавливается по НК РФ, а часть — отдельными законами каждого муниципального образования. Так, по ст.395 НК РФ пенсионеры не освобождаются от уплаты за земельный пай.

Но они пользуются другой льготой государственного уровня — скидка на 6 соток, предоставляемая по ст.391 п.5 НК РФ. Под вычет попадают и пенсионеры и граждане старше 55 и 60 лет (женщины и мужчины соответственно), т. е. работающие пенсионеры.

Важно!

Скидка дается только за 1 участок из имеющихся у пенсионера.

Если же вы не выберете объект для вычета, то ИФНС отнимет 600 соток из участка с наибольшей налоговой базы.

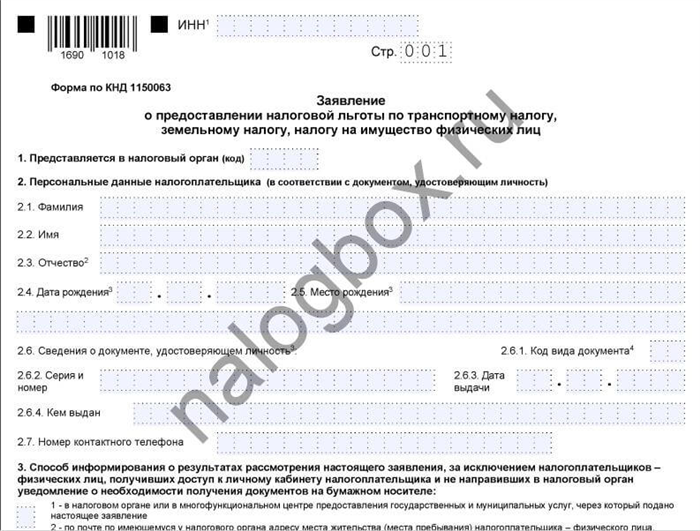

Дополнительно к этому вычету муниципалитет может представить пенсионерам полное или частичное освобождение. Чтобы узнать, какие предусмотрены привилегии в вашей местности, используйте сервис «Справочная информация». Он является бесплатным и работает круглосуточно.

Чтобы воспользоваться льготой, необходимо подать в инспекцию заявление. Образец находится по ссылке.

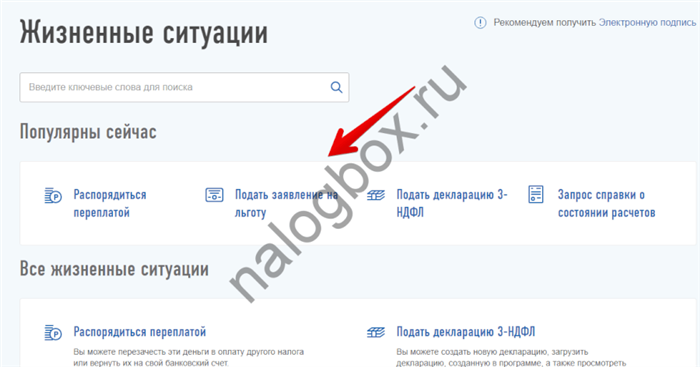

Также можно подать заявку в личном кабинете налогоплательщика в разделе «Жизненные ситуации».

к содержанию ↑Если земельный пай в аренде, кто должен платить налог

Установлено в ст.388 Налогового кодекса России, что арендаторы земельных участков не уплачивают за них налог. Но по договору, заключенному между сторонами, арендатор может производить оплату земельного налога за пайщика, например, в качестве части арендной платы.

Сумма налога на земельный пай рассчитывается налоговыми органами на основании информации, высылаемой из отделений Росреестра. По результатам расчетов плательщикам высылаются уведомления такого вида:

к содержанию ↑Как рассчитать налог на аренду земли, как оплатить и для кого возможны льготы при сдаче муниципальных участков?

Принцип платности при использовании земельных участков определен статьей 1 Земельного Кодекса Российской Федерации. Возможными формами оплаты при этом могут являться земельный налог и арендные платежи.

Плата устанавливается на основании правоустанавливающих документов, в том числе и арендного договора, либо на основании фактического использования земли.

Следующая